Ответов: 264

|

Ответы эксперта. Налоговый учет

31.05.2023 [ID: 25317] 2022 йил 11 сентябргача хорижий компания хизматлари импортида тўланган ҚҚС фойда солиғи бўйича солиқ базасини аниқлашда харажатлар таркибига киритиладими?

Показать ответ

– Хорижий компания хизматлари импортида ҚҚСнинг тўланиши СК 255-моддаси билан тартибга солинади. Агар корхона ҚҚС тўловчиси бўлса ва хорижий компания хизматларидан реализацияси бўйича айланмаларга ҚҚС (шу жумладан ноль ставка бўйича) солиниши лозим бўлган товарларни ишлаб чиқариш ва (ёки) реализация қилиш (хизмат кўрсатиш) билан боғлиқ фаолиятни амалга ошириш чоғида фойдаланилса, корхона ушбу ҚҚСни ҳисобга олиш ҳуқуқига эга (СК 255-м. 9-қ., СК 266-м. 1-қ.). Агар корхона айланмадан олинадиган солиқ тўловчиси ёки ҚҚС тўловчиси бўлса, бироқ тўланган солиқ ҳисобга олинмаса, у харид қилинган товарлар (хизматлар) қийматида ҳисобга олинади (СК 267-м. 3-қ.). Бинобарин, ҳам 2022 йил 11 сентябргача, ҳам ушбу санадан кейин хорижий компания хизматлари импортида тўланган ҚҚС фойда солиғи бўйича солиқ базасини аниқлашда харажатлар таркибида акс эттирилмайди. Эътибор беринг! 2022 йил 11 мартдан кейин хизматлар импортида корхона ЭҲФни умумбелгиланган тартибда тақдим этмаслиги керак, ДСҚ хабарида бундай дейилмаган. Бу товарлар (хизматлар) реализацияси бўйича айланмадан ҚҚС эмас, бу кирувчи солиқ. Кўрсатилган санадан кейин ЭҲФ умуман тақдим этилмайди. Солиқ тўлов топшириқномаси асосида ҳисобга олинади. 01.06.2023 [ID: 25322] Какие налоговые льготы существуют для субъектов предпринимательства, занимающихся доставкой пищевых продуктов в общеобразовательные школы?

Показать ответ

Авторский перевод текста на русский язык выполнен экспертами ООО «Norma» и носит информационный характер. С оригиналом ответа на узбекском языке можно ознакомиться по ссылке. – Для субъектов предпринимательства, занимающихся доставкой пищевых продуктов в общеобразовательные школы, отдельные налоговые льготы не установлены. Ваше предприятие вправе пользоваться льготами, предусмотренными Налоговым кодексом, при возникновении соответствующих условий. 09.04.2026 [ID: 35489] Можно ли применять в ЭСФ при продаже этих товаров код ИКПУ 07318001027000000?

Показать ответ

Отвечают эксперты компании «NORMA». Коды ИКПУ в их увязке с кодами ТН ВЭД вы можете узнавать на сайте tasnif.soliq.uz. К указанным в вашем вопросе кодам ТН ВЭД относятся изделия из черных металлов – гвозди строительные с плоской головкой. А к указанному коду ИКПУ относятся изделия из черных металлов – крепежные элементы, относящиеся к классу «винты, болты, гайки и шайбы». Они соотносятся с кодом ТН ВЭД с первыми четырьмя цифрами 7318. Поскольку ваши импортные товары с кодом ТН ВЭД с первыми четырьмя цифрами 7317, вам нужно выбрать другой код ИКПУ. Для этого на сайте tasnif.soliq.uz выберите «Поиск по кодам ТН ВЭД» и наберите цифры 7317, после чего выйдет список кодов ИКПУ. 29.04.2026 [ID: 35687] Имеем ли мы право в этой ситуации применить освобождение от налогообложения по СИДН? Как в данной ситуации подтвердить резидентство наших поставщиков?

Показать ответ

Отвечают специалисты компании «NORMA». Положения международного договора Узбекистана применяются при условии представления получателем дохода налоговому агенту документа, подтверждающего налоговое резидентство, не позднее даты выплаты дохода (ч. 3 ст. 357 НК). Для подтверждения резидентства получателя дохода сертификат резидентства должен быть представлен в одном из следующих видов (ч. 1 ст. 358 НК): 1) оригинал, заверенный компетентным органом иностранного государства, резидентом которого является нерезидент. При этом представление такого документа производится с осуществлением его консульской легализации или с проставлением апостиля в порядке, установленном законодательством; 2) нотариально засвидетельствованная копия оригинала документа, соответствующего требованиям пункта 1 настоящей части; 3) бумажная копия электронного документа, подтверждающего налоговое резидентство, размещенного на интернет-ресурсе компетентного органа иностранного государства. В вашем случае иностранные партнеры представили копии электронных документов, размещенных на интернет-ресурсе компетентного органа Казахстана. Специалисты Налогового Комитета Узбекистана подтвердили, что в настоящее время нет возможности удостовериться в подлинности этих документов, так как сайт компетентного органа Казахстана находится на этапе преобразования. При этом база данных сертификатов резидентства, выданных ранее, сохранена. Чтобы получить подтверждение документа, выданного в соответствующем периоде (до даты выплаты дохода), рекомендуем вам или вашим партнерам сделать соответствующий запрос в компетентный орган Казахстана. 29.04.2026 [ID: 35710] Являются ли расходы работодателя на лечение работника вычитаемыми расходами при расчете налога на прибыль? Каковы налоговые последствия для работника?

Показать ответ

Расходы работодателя на стационарное и амбулаторное медобслуживание относятся к доходам работника в виде материальной выгоды (ч. 1 ст. 376 НК). Они не облагаются:

Эти расходы не вычитаются при расчете налога на прибыль (п. 3 ст. 317 НК). Командируемым лицам организаций, помимо расходов по проезду, проживанию (найму жилого помещения), суточных, представительских и непредвиденных расходов, возмещаются (компенсируются) также и другие документально подтвержденные расходы, предусмотренные в п.29 Положения о порядке выдачи средств на командировочные расходы при командировках работников государственных органов и организаций за пределы Республики Узбекистан, в том числе расходы по оплате медицинских услуг, оказанных командируемым лицам в экстренных, неотложных случаях (МЮ 19.11.2015 г. № 2730). Компенсационные выплаты при служебных командировках, установленные законодательством и подтвержденные документально, не включаются в состав совокупного дохода физического лица при налогообложении его доходов (п.8 ч.2 ст.369 НК). Соответственно, не является доходом физлица в виде матвыгоды и подлежит вычету при расчете налога на прибыль. 12.05.2026 [ID: 35793] Солиқ хизмати P2P транзаксиялари бўйича саволлар беришга ҳақлими?

Показать ответ

Саволга "NORMA" компанияси экспертлари жавоб беради. Президентнинг 30.10.2020 йилдаги ПФ-6098-сон Фармонига мувофиқ қуйидаги ваколатларга эга бўлган махсус ишчи гуруҳлар ташкил этилди: • солиқ базасини яшириш ҳолатларини аниқлаш; • ташқи манбалардан, шу жумладан банк операцияларидан олинган маълумотларни таҳлил қилиш; • тадбиркорларни жойига чиқиб текшириш.

Фармон амалда солиқ органларининг воситаларини кенгайтирди ва уларга яширин иқтисодиётга қарши курашиш доирасида банк маълумотлари билан ишлаш ҳуқуқини берди.

СКнинг 223-моддаси барча тушумларни, уларнинг олиниш усулидан қатъи назар, солиқ солинадиган оборотга киритиш мажбуриятини юклайди. P2P ўтказмалари, агар улар савдо фаолияти билан боғлиқ бўлса, бундан мустасно эмас. Солиқ кодексининг 138-моддаси солиқ органларига тафовутлар аниқланган тақдирда аниқлаштирилган ҳисоботни талаб қилиш ҳуқуқини беради. СКнинг 21-моддаси — солиқ тўловчига хатоларни мустақил равишда тузатиш имконини беради. Солиқ органи қуйидаги ҳуқуқларга эга: • агар бу савдо тушуми деб ҳисоблашга асос бўлса, P2P ҳақида маълумот сўраш; • солиқ назорати доирасида банклар ва тўлов операторларидан маълумотларни олиш; • декларатсияланган айланмани картага ҳақиқий тушумлар билан таққослаш. P2P ўтказмалари ўз-ўзидан автоматик равишда савдо тушуми ҳисобланмайди - бу шахсий ўтказмалар, қарзлар, қарзларни қайтариш ва ҳоказолар бўлиши мумкин. P2P транзаксиялари савдо фаолияти билан боғлиқ (ёки боғлиқ эмас) эканлиги исботланиши керак. Тавсия этамиз: • ҳар бир транзаксия бўйича солиқ органларига тушунтиришлар тайёрлаш - картага айнан нима келиб тушган ва нима учун бу савдо тушуми эмас (агар шундай бўлса); • агар айланмалар ҳақиқатан ҳам камайтириб кўрсатилган бўлса, СКнинг 21-моддаси бўйича ҳуқуқдан фойдаланиш ва аниқлаштирилган ҳисоботни тақдим этиш.

08.05.2026 [ID: 35806] Как в программе 1С применить льготу по оплате за обучение ребенка работника в школе?

Показать ответ

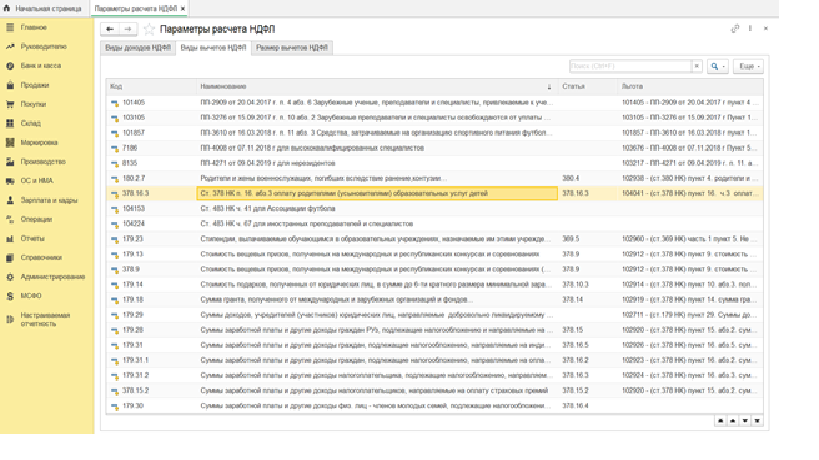

На вопрос отвечают эксперты компании «NORMA». Не подлежат налогообложению суммы заработной платы и другие доходы налогоплательщика, подлежащие налогообложению, направляемые на оплату родителями (усыновителями) образовательных услуг детей в негосударственных дошкольных образовательных организациях и (или) школах до 3 миллионов сумов в месяц на каждого ребенка (абз.3 п. 16 ст. 378 НК). Как видим, льгота распространяется на оплату образовательных услуг детей в дошкольных учреждениях и школах. Оба вида образовательных организаций объединены в одном пункте 16 статьи 378 НК. В типовой конфигурации программы 1С для Узбекистана: В разделе «Зарплата и кадры» / «Справочники и настройки» выберите «НДФЛ: доходы и вычеты». Откроются «Параметры расчета НДФЛ». Во вкладке «Виды вычетов НДФЛ» есть интересующая вас льгота «Ст. 378 п. 16 абз. 3 оплата родителями (усыновителями) образовательных услуг детей». Код льготы – 104041. Обратите внимание, что конфигурации программы могут быть разные. Поэтому, если вы все-таки не найдете нужную вам льготу в программе, обратитесь за помощью к разработчикам вашей конфигурации.

Показать ответ

На вопросы отвечают специалисты компании «NORMA». 1. Льгота предоставляется одинокой матери, имеющей двух и более детей до шестнадцати лет (п.5 ч.1 ст.380 НК). Льгота предоставляется на основании справки, выдаваемой органами регистрации актов гражданского состояния на каждого ребенка отдельно. Справка выдается в районных отделах ЗАГСа или оформляется онлайн через Единый портал интерактивных государственных услуг (my.gov.uz). На основе общепринятой практики одинокой матерью обычно считается женщина, которая воспитывает ребенка без юридически установленного отцовства . Это главный критерий.

2. Вы можете оказать материальную помощь, относящуюся к прочим доходам физлица (в виде выдачи с/х продукции или средств на её приобретение) п. 10 ст. 377 НК. Она не облагается соцналогом ст. 403–404 НК и в установленных пределах – НДФЛ п. 1 ст. 378 НК. Лимит для применения льготы по НДФЛ до 4,22 МРОТ за календарный год п. 1 ст. 378 НК .

Для определения суммы матпомощи, не облагаемой НДФЛ, суммируйте суммы начисления работнику матпомощи по следующим основаниям (если они были): в связи с трудовым увечьем, профессиональным заболеванием либо иным повреждением здоровья; на рождение ребенка, вступление в брак работника либо его детей; выдачу сельхозпродукции или средств на ее приобретение. Вы вправе эти выплаты не облагать НДФЛ, если их общая сумма не превышает 4,22 МРОТ за год. С суммы превышения удержите налог. Расходы по данным выплатам не вычитают при расчете налога на прибыль п. 3 ст. 317 НК п. 6 ст. 317 НК. Кроме этого, вы можете применить льготу по НДФЛ при оплате: образовательных услуг детям в негосударственных дошкольных образовательных организациях и (или) школах, а также услуг дневного ухода за детьми с инвалидностью в возрасте от 3 до 18 лет – 3 млн сум. в месяц на каждого ребенка п. 16 ст. 378 НК

3.Для женщин предусмотрено много дополнительных гарантий. Государство обеспечивает ими лиц, нуждающихся в социальной защите, испытывающих затруднения в поиске работы и не способных на равных условиях конкурировать на рынке труда. Один из родителей (лицо, заменяющее родителей) ребенка в возрасте до четырнадцати лет (ребенка с инвалидностью в возрасте до шестнадцати лет) могут привлекаться к ночным работам, сверхурочным работам, работам в выходные и праздничные нерабочие дни, а также направляться в служебную командировку только с их письменного согласия. При этом работодатель обязан информировать указанных работников об их праве отказаться от работы в ночное время, сверхурочной работы, работы в выходные и праздничные нерабочие дни или от служебной командировки (ст. 396 ТК). По просьбе одного из родителей (лица, заменяющего родителей) ребенка в возрасте до четырнадцати лет (ребенка с инвалидностью в возрасте до шестнадцати лет), а также лица, осуществляющего уход за больным членом семьи в соответствии с медицинским заключением, работодатель обязан установить неполное рабочее время (ст. 398 ТК). Одному из родителей (лицу, заменяющему родителей) двух и более детей в возрасте до двенадцати лет или ребенка с инвалидностью в возрасте до шестнадцати лет, предоставляется ежегодно дополнительный оплачиваемый отпуск продолжительностью не менее четырех календарных дней. Отпуск, может быть присоединен к ежегодному трудовому отпуску или использован отдельно (полностью либо по частям) в период, устанавливаемый по соглашению с работодателем, но только в течение соответствующего рабочего года. Не допускается перенос этого отпуска на следующий рабочий год или его замена денежной компенсацией (ст. 401 ТК). Одному из родителей (лицу, заменяющему родителей) двух и более детей в возрасте до двенадцати лет или ребенка с инвалидностью в возрасте до шестнадцати лет предоставляется по их желанию ежегодно отпуск без сохранения заработной платы продолжительностью до четырнадцати календарных дней. Отпуск, может быть присоединен к ежегодному трудовому отпуску или использован отдельно (полностью либо по частям) в период, устанавливаемый по соглашению с работодателем, но только в течение текущего рабочего года. Не допускается перенос этого отпуска на следующий рабочий год (ст. 402 ТК). Работникам, имеющим на иждивении трех или более детей, не достигших 16 лет (учащихся, не достигших 18 лет), пособие по временной нетрудоспособности выплачивается в размере 100% среднего заработка, независимо от продолжительности стажа работы п. 22 прил. №1 к ПКМ №314 от 31.05.2024 г. С 1 июля 2026 года пособие по временной нетрудоспособности будет назначаться и выплачиваться подп. «г» п. 2 №УП-206 от 03.11.2025 г. п. 20 прил. №4 к ПКМ №796 от 17.12.2025 г.: за первые 5 дней – работодателем; за последующие дни, но не более чем за 182 календарных дня в течение одного календарного года, – в проактивной форме через Фонд государственного социального страхования. Если листок оформили родителю либо заменяющему его лицу, опекуну или попечителю для ухода за больным ребенком, период временной нетрудоспособности, за который выплачивается пособие, продлевается для ребенка до 14 лет – дополнительно на 20 календарных дней. (п.21 прил. №4 к ПКМ №796 от 17.12.2025 г.).

20.05.2026 [ID: 35898] Как узнать причину попадания счетов-фактур в зону риска (красные ЭСФ) и

можно ли использовать уплаченный НДС как аванс или вернуть на расчетный счет компании, какой порядок возврата данной суммы налога?

Показать ответ

1. Степень риска, присваиваемая ЭСФ, определяется информационной системой на основании данных, получаемых из следующих источников: - налоговая и финансовая отчетность из источников, имеющихся у налоговых органов; - сведения, представляемые государственными органами и организациями в рамках информационного обмена с налоговыми органами; - информация, полученная от уполномоченных органов иностранных государств в рамках международного сотрудничества; - материалы налоговых проверок; - сведения, выявленные в рамках предпроверочного анализа камеральной проверки; - сведения из судебных решений и акты правоохранительных органов; - сведения, опубликованные в средствах массовой информации; - обращения физических и юридических лиц; - информация, полученная из источников, предусмотренных актами законодательства (гл 2 п. 5 прил. к ПКМ №830 от 26.12.2025 г.). Налогоплательщики, у которых выявлены признаки нарушения актов налогового законодательства, выражающиеся в несоблюдении установленных требований к оформлению и учету хозяйственных операций, неполном или несвоевременном исполнении налоговых обязательств, участии в сделках, не имеющих явной экономической цели, либо в действиях, порождающих налоговый риск, связанный с неисполнением или ненадлежащим исполнением обязательств перед бюджетом, признаются сомнительными налогоплательщиками (гл 1 п. 3 прил. к ПКМ №830 от 26.12.2025 г.). ЭСФ, оформленные налогоплательщиками, включенными в реестр сомнительных налогоплательщиков, автоматически включаются в категорию с высокой степенью риска (гл 2 п. 10 прил. к ПКМ №830 от 26.12.2025 г.). 2. Если по итогам налогового периода сумма налога, подлежащая уплате поставщиком товаров (услуг) в бюджет, является отрицательной или излишне уплаченной, она возвращается поставщику в соответствии с Налоговым кодексом Республики Узбекистан либо засчитывается в счет будущих платежей (гл 3 п. 17 прил. к ПКМ №830 от 26.12.2025 г.). Налогоплательщик имеет право обратиться за возмещением (возвратом) отрицательной суммы налога, уведомив об этом налоговые органы при представлении налоговой отчетности на возврат подлежащей возмещению суммы налога (ч.2 ст.274 НК). Если по результатам камеральной налоговой проверки налоговый орган принимает решение о полном или частичном возмещении суммы налога, указанная сумма налога возвращается налогоплательщику не позднее тридцати дней с даты уведомления налоговых органов о возврате суммы налога при представлении налоговой отчетности (ч.3 ст 274 НК). Читайте материалы по теме: Как учитывать НДС по ЭСФ в зависимости от уровня риска с 1 января 2026 года Можно ли зачесть уплаченный покупателем НДС, если поставщик – «на картотеке»

Показать ответ

Да, действительно между Украиной и Республикой Узбекистан заключен Договор о правовой помощи и правовых отношениях в гражданских и семейных делах от 19.02.1998 г., в ст. 12 которого, говорится: «Документы, которые на территории одной из Договаривающихся Сторон выданы или засвидетельствованы компетентным учреждением либо специально на то уполномоченным лицом в пределах его компетенции и по установленной форме и скреплены гербовой печатью, принимаются на территориях всех других Договаривающихся Сторон без какого-либо специального удостоверения». Такой же пункт есть в Минской конвенции от 22.01.1993 г. и обновленной Кишиневской конвенции от 07.10.2002 г. Но большинство наших экспертов считает, что вышеназванные договоренности между нашими странами предполагают использование официальных бумаг типа справок ЗАГСа, дипломов, учредительных документов компаний и т. д. Сертификат налогового резидентства Украины выдается для избежания двойного налогообложения при ведении бизнеса или получении доходов за границей, что к гражданским и семейным делам отношения не имеет. Поэтому, рекомендуем Вам обратиться в МЮ и получить официальное заключение о том, применим ли вышеназванный двухсторонний договор, а также международные конвенции (Минск, Кишинев) в случае предоставления бизнес-партнером Сертификата налогового резидентства Украины без апостиля и легализации.

Показать ответ

На вопрос отвечают эксперты компании «Норма». В УП–100 от 26 мая 2026 г. дано указание Министерству экономики и финансов совместно с Налоговым комитетом в месячный срок внести в Кабинет Министров предложения об изменениях и дополнениях в акты законодательства, вытекающих из настоящего Указа (п. 14 УП-100). Таким образом, на сегодняшний день преждевременно утверждать, что в статью 250 НК не будут внесены изменения и дополнения. Рекомендуем дождаться изменений в НПА, связанных с УП-100.

Показать ответ

На вопрос отвечают специалисты компании «НОРМА». Иностранная организация для избежания двойного налогообложения на основании СИДН представляет документ, подтверждающий ее налоговое резидентство, выданный компетентным органом соответствующего государства (ст. 358 НК). Сертификат должен быть представлен в одном из следующих видов: 1) оригинал, заверенный компетентным органом иностранного государства, резидентом которого является нерезидент. При этом представление такого документа производится с осуществлением его консульской легализации или с проставлением апостиля в порядке, установленном законодательством; 2) нотариально засвидетельствованная копия оригинала документа, соответствующего требованиям пункта 1; 3) бумажная копия электронного документа, подтверждающего налоговое резидентство, размещенного на интернет-ресурсе компетентного органа иностранного государства.

Статья 13 Минской конвенции устанавливает, что документы, которые на территории одной из Договаривающихся Сторон изготовлены или засвидетельствованы учреждением или специально уполномоченным лицом в пределах их компетенции по установленной форме и скреплены официальной печатью, не требуют на территории других Договаривающихся Сторон какого-либо удостоверения. Документы, которые на территории одной Договаривающейся Стороны рассматриваются как официальные, пользуются на территориях других Договаривающихся Сторон доказательной силой официальных документов. Кишиневская конвенция заменяет Минскую конвенцию в отношениях между государствами, её ратифицировавшими. Статья 12 Кишиневской конвенции содержит аналогичное, по существу, положение: документы, выданные компетентным учреждением государства – участника конвенции, принимаются другими участниками без какого-либо удостоверения при наличии официальной печати и подписи уполномоченного лица.

По вопросу о применимости Минской и Кишиневской конвенций к сертификатам налогового резидентства в правоприменительной практике сложились два конкурирующих подхода.

Расширительный подход представляется более обоснованным с точки зрения буквального толкования норм конвенций. Официального разъяснения Министерства экономики и финансов или Налогового комитета по данному вопросу нет, что создает правовую неопределенность. В связи с этим рекомендуется проставлять апостиль во избежание возможных возражений со стороны налоговых органов, либо заблаговременно получать письменное подтверждение налогового органа о принятии документа без легализации.

|