Ответов: 1403

|

Ответы эксперта. Налоговый учет

02.12.2024 [ID: 30258] Как нам применить эти льготы на практике?

Показать ответ

Обычно льгота при импорте предоставляется по НДС и таможенной пошлине в зависимости от наименований и предназначения импортируемых товаров. А в тексте вопроса не указано, что именно является предметом импорта. Поэтому, сначала необходимо определиться с видом товара и наличием льготы в отношении него. А также эти льготы должны быть введены с 25.05.2024 г., так как критерии, определенные ПП 193 от 24.05.20214 г., не распространяются на меры поддержки, внедренные до его принятия (п. 2 ПП 193 от 24.05.20214 г.). Для предприятий устанавливается порядок внедрения субсидий, налоговых и таможенных льгот, а также преференций (далее - меры поддержки) субъектам предпринимательства, осуществляющим деятельность с образованием юридического лица, в зависимости от их уровня рейтинга (п. 2 ПП 193 от 24.05.20214 г.). В соотвествии с названным НПА, предприятие с рейтингом А сможет воспользоваться льготой (при наличии таковой после ) в размере 80% (а это 4/5), например, если льгота выражена в снижении ставки на 50% (а это ½), то для предприятия с рейтингом А ставки будет снижена на 40% (). Для того, чтобы воспользоваться льготой в полном объеме (на 100%), в нашем примере снижением на 50%, необходимо иметь рейтинг ААА. Подробно по теме читайте в материалах: https://buxgalter.uz/publish/doc/text202372_kak_rabotaet_reyting_ustoychivosti_predprinimateley1 https://buxgalter.uz/publish/doc/text203114_kak_primenyat_i_uchityvat_lgoty_po_nds https://buxgalter.uz/publish/doc/text198122_kakie_izmeneniya_vstupayut_v_silu_v_aprele_2024_goda

02.12.2024 [ID: 30277] 1. Шу имтиёздан биз фойдаланаоламизми, ёки метан савдоси – бу ишлаб чиқаришми?

2. Ҳисобот жўнатилиб банкка тўлов талабнома қўйилмаса, жаримага тортиладими?

Показать ответ

1. Корхонангиз ташкил этилганда иқтисодий фаолият турларидан бири бўйича рўйхатдан ўтган бўлса керак, масалан IFUT кодингиз 47300 – ихтисослашган дўконларда мотор ёқилғиси чакана савдоси бўлиши мумкин. Лекин, бу вазият сизнинг бошқа фаолиятлар билан шуғунланишингизга тўсқинлик қилмайди. Автомобилларга сиқилган метан газ тўлдириш ва сотиш учун уни (газни) аввал муайян технологик жараёнда маълум микдорда қайта ишлаш керак: тозалаш, қуритиш, сиқиш ва ҳ.к. Шу билан бирга сиз ушбу сиқилган газни автомобилларга тўлдириб, унинг чакана савдосини ҳам амалга оширасиз. Автомобилларни сиқилган газ билан тўлдириш учун корхонангиз бир вақтда ҳам ишлаб чиқариш, ҳам савдо фаолиятларини амалга оширади. Халқ хўжалиги тармоқларининг таснифлагичи бўйича, табиий газни қайта ишлаш учун ХХТУТ хос рақами – 11232, аҳолига ёнилғи ва сиқилган газ сотиш эса чакана савдо ҳисобланади ва ХХТУТ хос рақами – 71211. Чакана савдо ва умумий овқатланиш, меҳмонхона (жойлаштириш), автотранспорт воситасида йўловчи ва юк ташиш, автотранспорт воситаларини таъмирлаш ҳамда уларга техник хизмат кўрсатиш, компьютер хизматларини, маиший техникани таъмирлаш, агро ва ветеринария хизматлари кўрсатувчи, шунингдек кўнгилочар марказларда хизматлар кўрсатувчи тадбиркорлик субъектлари – 2022 йил 1 апрелдан 2025 йил 1 январга қадар бўлган даврда ижтимоий солиқни 1 фоиз миқдордаги солиқ ставкаси бўйича тўлайди (СК 483-м. 20-қ.). Солиқ солишнинг турлича тартиби назарда тутилган фаолият турларини бир вақтда амалга ошираётган солиқ тўловчилар солиқ солиш объектларининг ва солиқ солиш билан боғлиқ объектларнинг алоҳида-алоҳида ҳисобини юритиши шарт (СК 80-м. 1-қ.). Экспертнинг фикрича, чакана савдо учун 1 фоизлик ижтимоий солиқ ставкасидан фаолиятинигизнинг савдога тегишли қисми учун фойдалана оласиз. Яъни, бизнес жараёнингизнинг фақат газни сотишда машғул бўлган ходимларингизга тўланадиган иш ҳақи тарзидаги даромадларидан 1 фоиз ставкада ижтимоий солиқ тўлаш мумкин. 2. Солиқ тўловчи солиқ тўғрисидаги қонунчиликда белгиланган солиқларни тўлаш муддатини бузган тақдирда тўлаши лозим бўлган пул суммаси пенядир (СК 110-м. 1-қ.). Солиқни (йиғимни) нотўғри ҳисоблаб чиқариш ёки бошқа ғайриқонуний ҳаракатлар (ҳаракатсизлик) натижасида солиқ (йиғим) суммасини тўламаслик ёки тўлиқ тўламаслик, тўланмаган солиқ (йиғим) суммасининг йигирма фоизи миқдорида жарима солишга сабаб бўлади (СК 224-м.).

Показать ответ

Электрон савдони амалга оширувчилар АОСни 3% ставкада тўлайди (СК 467-м. 1-қ. 5-б.). СК 337-м. 5-қ. имтиёздан фойдаланиш шарти сифатида электрон савдони амалга оширишдан олинган даромаднинг жорий ҳисобот (солиқ) даври якунлари бўйича жами даромаднинг камида 90 фоизини ташкил этишини белгилаган. Хаёт биржасининг савдо майдончалари бир нечта бўлиб, уларнинг тури ва иш тартиби турличадир. Уларнинг қай бири электрон савдо майдончаси ҳисобланади, қай бири эса йўқ? Бу саволни биржа маъмуриятига бериб кўринг. Олган жавобингизга кўра электрон ҳисобланган савдо майдончаларида амалга оширган операцияларингиздан тушган тушумнинг умумий даромадингиздаги улушини аниқланг ва СКда белгиланган меъёр билан таққосланг. Экспертнинг фикрича, аукцион ва/ёки электрон дўкондаги савдолар электрон тижорат ҳисобланади (29.09.2022 йилдаги 792-сон ЎРҚ 8-м. 1-қ.). Тендер, танлаш, хадли келишув каби бошқа савдо турлари эҳтимол электрон савдо ҳисобланмас, бу масала биржа қоидалари ва савдоларнинг ўтиш тартига боғлиқдир. Ушбу қоидалар ҳам ҳамма биржаларда бир хил эмас. Бундан ташқари, Хаёт биржасида давлат харидлари ҳам амалга оширилади. Давлат харидларига эса электрон тижорат тўғрисидаги қонунчилик татбиқ этилмайди (29.02.2020 йилдаги 792-сон ЎРҚ 1-м.). Демак, электрон тижорат улушингизни аниқлашда давлат харидлари қонунчилиги доирасида амалга оширилган битимларингизни ҳам чегириб ташлашингиз керак. Ҳисоб-китобингиз натижасида 90% лик меъёрга эришган бўлсангиз имтиёзни қўлланг. Қўшимча материал: https://buxgalter.uz/ru/question/31346 16.04.2025 [ID: 31737] Для данной льготы изменили код?

Показать ответ

С 1 апреля 2022 года до 1 января 2025 года субъекты предпринимательства, оказывающие услуги в сфере розничной торговли и общественного питания, гостиничных услуг (размещение), пассажирских и грузовых перевозок автотранспортным средством, ремонта и технического обслуживания автотранспортных средств, компьютерных услуг, ремонта бытовой техники, агро- и ветеринарных услуг, а также услуг, оказываемых в развлекательных центрах, уплачивают социальный налог по налоговой ставке в размере 1 процента. Данная льгота впервые была введена подпунктом «а» пункта 2 № ПП-104 от 27.01.2022 г. Также она вошла в НК – часть 20 статьи 483 НК, изменения в НК были введены пунктом 12 статьи 2 № ЗРУ-785 от 26.07.2022 г. Пунктом 3 № ПП-78 от 27.02.2025 г. период действия этой льготы продлен до 1 января 2028 г., однако появилось новое условие, что она отныне применяется для работников субъектов предпринимательства в возрасте до тридцати лет, которым заработная плата начислена в размере не менее 2,5-кратного размера минимальной оплаты труда в месяц. Эти изменения пока не внесены в НК. Вероятно поэтому применение данной льготы было временно недоступно. Об этом читайте в материале: https://buxgalter.uz/publish/doc/text206096_v_uzbekistane_prodlyat_lgoty_po_socnalogu_dlya_predpriyatiy_sfery_uslug_i_torgovli Эксперт проверил состояние применимости данной льготы на текущий момент (дату ответа). Она применима, ее удалось выбрать и ее код остался неизменным. В текст льготы внесены изменения, упомянутые выше.

06.05.2025 [ID: 31837] Ушбу талаб юзасидан фикр билдиришингизни сўраймиз.

Показать ответ

Муассаса – бошқарув, ижтимоий-маданий вазифаларни ёки тижоратчиликдан иборат бўлмаган бошқа вазифаларни амалга ошириш учун мулкдор томонидан ташкил этилган ва тўла ёки қисман молиявий таъминлаб туриладиган ташкилот (ФК 76-м.). Давлат муассасаси бошқарув, ижтимоий-маданий ёки бошқа нотижорат тусдаги вазифаларни амалга ошириш учун давлат органи ёки ташкилоти томонидан ташкил этилган ҳамда тўлиқ ёхуд қисман у томонидан молиялаштириладиган юридик шахс ҳисобланади (21.07.2023 йилдаги 302-сон ВМҚга 1-илова 2-б.). Ўзбекистон Республикаси Автомобиль йўллари давлат қўмитасини, унинг ҳудудий бош бошқармалари, туман йўллардан фойдаланиш корхоналари, йўллардан мунтазам фойдаланиш корхоналари ва кўприклардан фойдаланиш корхоналарини сақлаш Ўзбекистон Республикаси Давлат бюджети маблағлари ҳисобидан амалга оширилади (14.02.2017 йилдаги 2776-сон ПҚ 3-б.). Ташкилотни солиқ ҳисоби мақсадида нотижорат деб тан олиш учун бир вақтнинг ўзида қуйидаги икки шартга риоя қилиш керак (СК 58-м.):

Уставда белгиланган фаолиятни амалга ошириш учун бюджет маблағлари солиқ солиш мақсадларида нотижорат ташкилотини таъминлаш ва уставда белгиланган фаолиятини юритишга йўналтирилган мақсадли тушумлар деб эътироф этилади (СК 48-м. 5-қ.), яъни давлат буюртмасининг бажарилиши даромад олиш мақсадини юзага келтирмайди. Нотижорат ташкилотлари нотижорат фаолиятда фойдаланиладиган кўчмас мулк объектлари, ер участкалари, сув ресурслари бўйича мол-мулк, ер ва сув истеъмоли солиқларини тўламайди (СК 411-м. 3-қ. 1-б. 426-м. 2-қ. 1-б. 442-м. 2-қ. 1-б.). Кўрсатилган солиқ солиш объектларидан тижорат фаолиятида қисман фойдаланилган тақдирда, бу қисмларни солиқ солиш объекти таркибидан ажратилади ва уларнинг алоҳида-алоҳида ҳисоби юритилади. Албатта ушбу қисмлар юзасидан солиқ оқибатлари ҳам юзага келади (СК 413-м. 4-қ., 427-м. 4-қ.). Юқоридагиларга биноан, тақдим этилган маълумотлар асосида, туман йўллардан фойдаланиш корхонаси давлат муассасаси фақат уставида белгиланган мақсад доирасида фаолият юритган ва қўшимча тижорий операцияни амалга оширмаган бўлса, солиқ органининг ресурс солиқларини тўлаш борасидаги талаби тушунарсиздир. 02.05.2025 [ID: 31895] Разве колонки с 15–24 предоставлены не для льгот по НДФЛ? Просим помочь в нашей ситуации.

Показать ответ

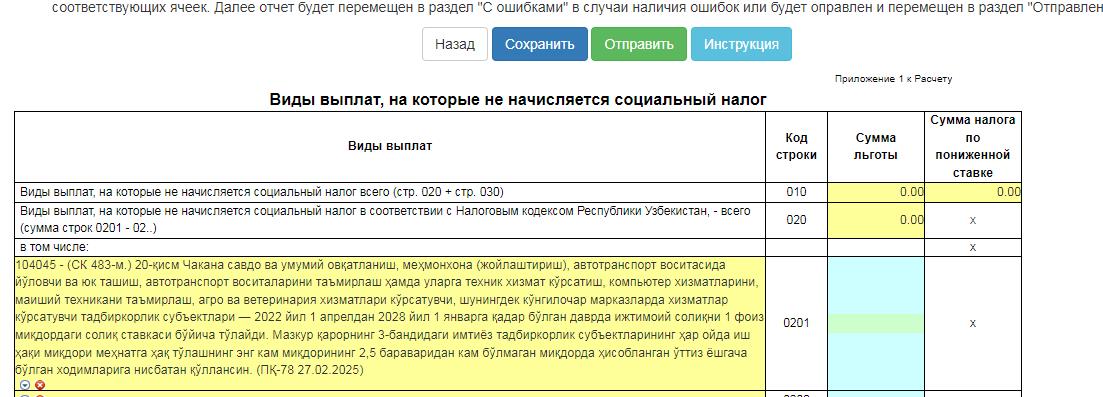

Это нововведение. Оно конечно заработает как надо или как задумывалось, а может и с изменениями, но обычно для этого нужно время. Иногда наладка процесса происходит методом проб и ошибок. ID льготы 104045. Дополнительный материал:

Показать ответ

Налоговую ставку вправе снизить на 50 процентов налогоплательщики, у которых после 1 сентября 2022 года совокупный доход в течение текущего налогового периода впервые превысил десять миллиардов сумов, – в течение текущего налогового периода и последующего налогового периода, при условии, что в налоговых периодах, в которых применяется пониженная налоговая ставка, совокупный доход налогоплательщика не превысил ста миллиардов сумов. По мнению эксперта, так как в 2024 году ваш совокупный доход меньше 100 млрд сум., право на пониженную налоговую ставку вы сохраняете. А вот в 2025 году, если ваш совокупный доход превысит 100 млрд сум., то вы теряете льготу. Данное обстоятельство, возникшее в 2025 году, не влияет на 2024 год. 09.06.2025 [ID: 32282] 1. Как работает рейтинг устойчивости?

2. На сколько работает пункт 4а вышеупомянутого ПП?

3. Как защитить компанию от обновлений в использовании формул по автокамералу?

Показать ответ

1. Есть Положение о порядке определения рейтинга устойчивости субъектов предпринимательства (прил. к ПКМ №55 от 30.01.2024 г.), в котором определены критерии оценки деятельности субъектов предпринимательства, а также методика оценки рейтинга. 2. Раз есть нормативный документ, то все его нормы, в том числе и упомянутый вами пункт, должны работать. Мы не располагаем статистикой по практике правоприменения. 3. Нормы законодательства могут время от времени претерпевать изменения в установленном порядке и на самом деле это нормально. Также могут вноситься изменения и в вышеназванное положение, в результате и в соответствии с которыми и вносятся изменения в критерии и методику оценки, и такие изменения были внесены (ПКМ №467 от 31.07.2024 г.). Читайте материалы по теме: Какие критерии изменились в Рейтинге устойчивости субъектов предпринимательства Как получить справедливую оценку в рейтинге устойчивости субъектов предпринимательства

Показать ответ

Да, конечно, ведь на эти цели могут быть направлены не только суммы заработной платы, но и другие доходы, и к ним применима льгота в виде освобождения (п. 23 ст. 378 НК), а выплаты физическим лицам по заключенным договорам гражданско-правового характера (за исключением доходов от индивидуальной предпринимательской деятельности), предметом которых является выполнение работ и оказание услуг, относятся к доходам в виде оплаты труда (ч. 2 ст. 371 НК). 04.07.2025 [ID: 32569] Данное условие о среднемесячной зарплате относится ко всем работникам или только к тем, которые входят в единый реестр соцзащиты?

Показать ответ

Установить в период с 1 января 2025 года по 1 января 2028 года для субъектов предпринимательства, осуществляющих производственную деятельность в направлениях швейно-трикотажной, обувной и кожгалантерейной промышленности, и соблюдающих все нижеследующие условия одновременно, ставку налога на прибыль в размере 2 процента, ставку социального налога – 1 процент (п. 2 № УП-299 от 27.12.2024 г.):

В нормативном акте нет точного указания о том, кого из работников необходимо охватывать для расчета среднемесячной заработной платы. По мнению эксперта, если бы необходимо было ограничить круг лиц, чьи заработные платы принимались бы во внимание при расчете среднемесячной заработной платы, то данное условие было бы оговорено в нормативном акте. Так как нормативный акт не содержит такого условия, то среднемесячную зарплату необходимо рассчитывать с учетом (охватом) всех работников.

Показать ответ

Пунктом 3 части 1 статьи 380 НК предоставлена льгота в виде освобождения от НДФЛ частично (в размере 3 МРОТ за каждый месяц, в котором получены эти доходы) лицам с инвалидностью с детства, а также лица с инвалидностью I и II групп, за исключением лиц с инвалидностью I и II групп вследствие катастрофы на Чернобыльской АЭС. Данная льгота предоставляется на основании пенсионного удостоверения или справки медико-социальной экспертной комиссии. В вашем же случае, на основании пункта 2 части 1 статьи 380 НК предоставлена льгота в виде освобождения от НДФЛ частично (в размере 1,41-кратного МРОТ за каждый месяц, в котором получены эти доходы) инвалидам и участникам войны, а также приравненным к ним лицам, круг которых устанавливается законодательством. Данная льгота предоставляется на основании соответствующего удостоверения инвалида (участника) войны или справки отдела по делам обороны либо иного уполномоченного органа, другим лицам с инвалидностью (участникам) – удостоверения лица с инвалидностью (участника) о праве на льготы. К участникам войны приравниваются военнослужащие, лица начальствующего и рядового состава органов внутренних дел и службы государственной безопасности, участвовавшие в миротворческих силах, а также выполнявшие интернациональный долг, а также работники и служащие, направленные в служебную командировку, в странах, где велись боевые действия (прил. 1 к Положению, прил. к ПКМ №592 от 13.10.2022 г.).

Показать ответ

Сиз савол матнида номларини зикр этган 05.01.2019 йилдаги 5611-сон ПФ ва 05.01.2019 йилдаги 4095-сон ПҚларда савол матнида назарда тутилган имтиёзлар берилмаган ёки уларнинг муддати тугаган (05.01.2019 й. 4095-сон ПҚ 14-б.). Ушбу имтиёзларнинг амал қилган вақтида ҳам улардан фойдаланиш учун меҳмонхона лойиҳасининг инвестицион лойиҳа сифатида рўйхатдан ўтганлиги шарти мавжуд эмас эди. Эксперт бугуниги кунда тавсифланган вазият учун қўлланилиши мумкин бўлган амалдаги имтиёзлар орасидан ҳам инвестицион лойиҳа сифатида рўйхатдан ўтганлик шартини тополмади. 2024 йил 1 мартдан 2026 йил 1 мартга қадар (12.01.2024 йилдаги 9-сон ПФ 14-б.): а) белгиланган тартибда тасдиқланган рўйхатга асосан тадбиркорлик субъектлари томонидан Ўзбекистон Республикаси ҳудудига олиб кириладиган ўхшаши республикада ишлаб чиқарилмайдиган қуйидаги товарлар божхона божлари тўланишидан озод этилади:

Тасдиқланган рўйхат 04.06.2021 йилдаги 352-сон ВМҚга илова қилинган ва унга вақти вақти билан тегишли тартибда ўзгартиришлар киритилиб турилади. Тадбиркорлик субъектлари 2022 йил 1 январдан 2027 йил 1 январга қадар бўлган даврда майдони беш минг квадрат метрдан юқори бўлган савдо комплекслари ва меҳмонхона (жойлаштириш воситалари), шу жумладан, улар эгаллаган ер участкалари бўйича қуйидагиларга ҳақли (СК 483-м. 24-қ.):

Қўшимча материал:

Показать ответ

1. В тексте вопроса нет информации о самих солнечных панелях (мощность), месте их установки и налога, по которому вы хотите получить льготу. Налоговой базой по налогу на имущество является его среднегодовая остаточная стоимость (п. 1 ч. 1 ст. 412 НК), при расчете которой не используется занимаемая сооружением площадь, хотя при подаче заявки на применение льготы на сайте my3.soliq.uz появляются окна о площади, в частности необходимо внести информацию о привилегированной земельной площади, выраженной в кв. м. Налоговой базой земельного налога является площадь земельного участка (ч. 1 ст. 427 НК). Подтвердить занимаемую вашими солнечными панелями площадь земельного участка можно с помощью кадастровых документов, на земельный участок и ваше сооружение – энергоустановка, если конечно вы зарегистрировали свою энергоустановку в кадастровых органах. Вероятно, справку можно получить также в кадастровых органах. По данной тематике читайте материалы: https://buxgalter.uz/question/30751 https://buxgalter.uz/question/29154 https://buxgalter.uz/question/31143 https://buxgalter.uz/question/27873 2. Об учете произведенной электроэнергии читайте в материалах: https://buxgalter.uz/question/32283 https://buxgalter.uz/question/28408 https://buxgalter.uz/question/29213 https://buxgalter.uz/question/29983 3. Последний вопрос является скорее техническим. Показатели выработки, потребления и передачи электроэнергии в общую сеть должны регистрироваться приборами учета, которые установлены при вашей энергоустановке. В данном вопросе вам должны помочь АО «Региональные электрические сети» (или его местное подразделение) (ПКМ №247 от 14.06.2023 г.).

Показать ответ

Основания для внесения изменений в кадастровое дело перечислены в статье 18 № ЗРУ-803 от 28.11.2022 г. Отдельное сооружение на земельном участке (энергоустановка, включающая в себя солнечные панели) должна быть зарегистрирована в кадастровых органах (такое основание есть в вышеназванной статье). Данная регистрация будет основанием для подачи заявки на применение льготы по налогу на имущество и земельному налогу. Однако, по мнению эксперта, сооружение солнечных панелей на крыше здания не будет основанием для внесения изменений в кадастровое дело. Более подробно читайте в материалах: https://buxgalter.uz/question/30751 https://buxgalter.uz/question/29154 https://buxgalter.uz/question/27873 https://buxgalter.uz/question/26088 При подаче заявки на применение льгот налоговые органы потребуют документы, обосновывающие занимаемую «зеленой» энергоустановкой площадь, так что ваши измерения не будут подтверждением. Об этом читайте: https://buxgalter.uz/ru/question/33037 Прежде всего необходимо в каждом конкретном случае определиться, возникает ли у предприятия право на льготу, если да, то проверить наличие обосновывающего документа, а форма подачи заявки довольно проста и интуитивно понятна: выберите льготу, номер кадастрового документа (при этом некоторые поля заполнятся автоматически), заполните информацию о площади, занимаемой энергоустановкой, и приложите обосновывающие документы.

29.08.2025 [ID: 33132] Ер ва мол-мулк солиқлари имтиёзларидан фойдаланиш ҳуқуқи санаторийнинг асосий фаолият турига хизмат қилувчи бино ва иншоотларга таалуқли эмасми?

Показать ответ

Мол-мулк солиғи ҳисоблаб чиқарилаётганда солиқ базаси маданият ва санъат, таълим, соғлиқни сақлаш (бундан туристик зоналарда жойлашган санаторий-курорт объектлари мустасно), жисмоний тарбия ва спорт, ижтимоий таъминот объектларининг ўртача йиллик қолдиқ қийматига (ўртача йиллик қийматига) камайтирилади (СК 414-м. 1-қ. 1-б.). Иссиқхона соғлиқни сақлаш соҳасига эмас, қишлоқ хўжалиги соҳасига тегишли бўлган объектдир. Юқоридаги СК нормасини иссиқхонага нисбатан ҳам қўллаш ҳақиқатан мушкул. Соғломлаштириш аҳамиятига молик ерлар – тегишли муассасалар ва ташкилотларга доимий фойдаланишга берилган, профилактика ҳамда даволаш ишларини ташкил этиш учун қулай табиий шифобахш омилларга эга бўлган ер участкалари солиқ солиш объекти сифатида ҳисобланмайди (СК 426-м. 2-қ. 6-б.). Ернинг касалхона ёки санаторийга тегишлилиги, унинг (ушбу ернинг) соғломлаштириш аҳамиятига моликлигини англатмайди. Агар санаторийга берилган ер участкаси профилактика ҳамда даволаш ишларини ташкил этиш учун қулай табиий шифобахш омилларга эга бўлса, юқоридаги имтиёздан фойдаланолишингизга иссиқхонанинг даҳли йўқ (шу ер участкасининг бир қисмида иссиқхона жойлашганлигидан қатъий назар).

Показать ответ

Мол-мулк солиғи ҳисоблаб чиқарилаётганда солиқ базаси маданият ва санъат, таълим, соғлиқни сақлаш (бундан туристик зоналарда жойлашган санаторий-курорт объектлари мустасно), жисмоний тарбия ва спорт, ижтимоий таъминот объектларининг ўртача йиллик қолдиқ қийматига (ўртача йиллик қийматига) камайтирилади (СК 414-м. 1-қ. 1-б.). Санитария масалалари соғлиқни сақлаш масаласи бўлиши ва соғлиқни сақлаш вазирлиги таркибидаги санитар-эпидемиологик назорат инспекцияси томонидан назорат қилинсада, оқова сувни тозалаш иншоотлари соғлиқни сақлаш соҳасига эмас, коммунал хўжалик соҳасига тегишли бўлган объектдир. Юқоридаги СК нормасини оқова сувни тозалаш иншоотига нисбатан ҳам қўллаш ҳақиқатан мушкул. Коммунал-маиший аҳамиятга молик ерлар (дафн этиш жойлари, маиший, қурилиш ва бошқа чиқиндиларни йиғиш, қайтадан ортиш ва саралаш жойлари, шунингдек чиқиндиларни зарарсизлантириш ҳамда утилизация қилиш жойлари) солиқ солиш объекти сифатида ҳисобланмайди (СК 426-м. 2-қ. 11-б.). Оқова сувларни тозалаш иншооти жойлашган ер ҳам ўз ўзидан коммунал-маиший аҳамиятга эга бўлади, шундай экан у умуман ер солиғи солиш объекти эмас. Алтернатив фикр билан қуйидаги ҳавола орқали танишишингиз мумкин: https://buxgalter.uz/uz/question/33136

29.08.2025 [ID: 33150] Корхона учун фойда солиғи ва ҚҚС га имтиёзлар мавжудми? Бўлса қанақа тарзда қўллаш керак? Ушбу фаолиятни юритиш бўйича йўриқнома ёки маслаҳатлар берсангиз.

Показать ответ

Эксперт тақдим этилган маълумотлар асосида сизнинг уюшмангиз учун алоҳида солиқ имтиёзларини тополмади. Юридик шахсларнинг ўзларининг тадбиркорлик фаолиятларини мувофиқлаштириш ва муштарак мулкий манфаатларини ифода этиш ҳамда ҳимоя қилиш мақсадидаги бирлашмалари нотижорат ташкилоти ҳисобланади (ФК 77-м.). Сиз савол матнида ўз аъзоларингизга аъзолик бадаллари учун шартнома берганингизни ёзгансиз. Бу эса нотижорий ташкилотнинг тижорий фаолияти бўлиб қолади. Агарда ташкилотингиз нотижорат ташкилоти бўлса, бундай ташкилотлар тўғрисида ўқинг:

Показать ответ

1. Ҳа, МИЗ иштирокчилари киритилган инвестиция ҳажмига кўра турли муддатларга фойда солиғи тўлашдан озод этилади (СК 473-м. 2-қ.). 2. Ҳа, МИЗ иштирокчилари киритилган инвестиция ҳажмига кўра тегишли Президент қарори билан белгиланган муддатда ер, мулк ва сув ресурсларидан фойдаланганлик учун солиқлардан озод этилади (СК 473-м. 1-қ.). 3. МИЗ иштирокчиларининг юқоридаги солиқ имтиёзларидан фойдаланиш тартиби СК 474-м.да белгиланган. МИЗ иштирокчилари ўзларига берилган солиқ имтиёзларидан фойдалана олиш учун my3.soliq.uz сайтидаги шахсий кабинетларидан мурожат юборишлари керак. Савол матнида Сергели маҳсус иқтисодий зонаси иштирокчиси эканлигингизни ёзгансиз. Лекин бундай МИЗ мавжудми? Сергелида “Сергели индустриал парки” кичик саноат зонаси мавжуддир. Тошкент шаҳар хокимлигининг уни ташкил этиш тўғрисидаги таклифи маъқулланган (16.10.2019 йилдаги 878-сон ВМҚ 2-б.). Эҳтимол, сиз кичик саноат зонасини маҳсус саноат зонаси билан адаштиргансиз. Маҳсус саноат зоналари маҳсус иқтисодий зона турларидан биридир (17.02.2020 йилдаги 604-сонли ЎРҚ 9-м.). Маҳсус иқтисодий зоналар (шу жумладан маҳсус саноат зоналари ҳам) Президент қарорлари билан ташкил этилади (17.02.2020 йилдаги 604-сонли ЎРҚ 20-м.1-қ.). Кичик саноат зоналарини ташкил этиш ҳақидаги қарорлар эса Қорақалпоғистон Республикаси Жўқорғи Кенгеси, халқ депутатлари вилоятлар ва Тошкент шаҳар Кенгашлари томонидан қабул қилинади (09.03.2020 йилдаги 134-сонли ВМҚга илова 4-б.). Демак, СК 473-моддасидаги имтиёзлар кичик саноат зонаси иштирокчиларига нисбатан татбиқ этилмайди. Тошкент шаҳридаги КСЗ иштирокчиларига мол-мулк ва фойда солиқларидан белгиланган имтиёзлар (18.05.2017 йилдаги 2973-сон ПҚ 7-б.) бугунги кунда ўз кучини йўқотган (25.12.2024 йилдаги 455-сон ПҚга 9-илова 1-б.). Сизнинг вазиятингизда фойдаланилиши мумкин бўлган бошқа солиқ имтиёзлари топилмади. 26.09.2025 [ID: 33403] Логистика фаолияти учун АОС, фойда солиғи, ҚҚС ва бошқа солиқлар бўйича қандай солиқ имтиёзлари мавжуд?

Показать ответ

Логистика – бу товарлар, ресурслар ва ахборот оқимини ишлаб чиқарувчидан истеъмолчига етказишга қадар бўлган барча босқичларда бошқариш ва оптималлаштириш жараёни бўлиб, харажатларни камайтириш, самарадорликни ошириш ва хизмат кўрсатиш сифатини яхшилашни мақсад қилади. Логистика тушунчаси кенг қамровли тушунча бўлиб, унинг ичига ишлаб чиқариш логистикаси, омбор (сақлаш) логистикаси, транспорт логистикаси, харидлар логистикаси, ташқи иқтисодий фаолият логистикаси, ахборот логистикаси ва бошқалар киради. Қонунчилигимизда айнан “логистика” учун солиқ имтиёзи берилмаган. Умуман олганда, Ўзбекистон Республикаси иқтисодий фаолият турлари умумдавлат классификаторида ҳам “логистика” номли фаолият тури мавжуд эмас. Ушбу классификаторда логистикага алоқадор фаолият турлари бор, масалан ташиш, сақлаш. Шу боис, қуйида логистикага алоқадор бўлиши мумкин бўлган баъзи солиқ имтиёзлари келтирилган:

Показать ответ

Вообще-то, не только их, но вообще ничья зарплата не облагается социальным налогом. Объектом налогообложения социальным налогом являются расходы работодателя на оплату труда работников (ч. 1 ст. 403 НК). Работник не является плательщиком социального налога (ст. 402 НК). Приложение 1 Расчета НДФЛ и социального налога касается видов выплат, на которые не начисляется социальный налог, и того, что вы ищите, там нет. НК не предусматривает льгот (для предприятия) по социальному налогу касательно расходов на выплату зарплаты пенсионерам и иностранцам. |