Ответов: 187

|

Ответы эксперта. Налоговый учет

24.12.2024 [ID: 30483] Правильно ли предприятие определило налоговые последствия проведенной акции?

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова Стимулирующая акция – это реклама, осуществляемая в форме проведения мероприятия, конкурса, игры, побуждающая пользователей рекламы к совершению определенных действий, в том числе условием участия в которых является приобретение рекламируемых товаров (абз. 7 ст. 5 Закона №ЗРУ-776 от 07.06.2022 г.). Условия проведения таких акций определены статьей 21 Закона «О рекламе» (№ЗРУ-776 от 07.06.2022 г.). Расходы на проведение рекламных акций должны быть (ч. 3 ст. 239 НК, ч. 4 ст. 305 НК):

НДС Если расходы экономически оправданы, безвозмездно раздаваемые во время рекламных акций ценности не облагаются НДС, так как не возникает оборот по реализации товаров (п. 2 ч. 1 ст. 239 НК). В то же время «входной» НДС вы вправе принять к зачету, если расходы на рекламу связаны с деятельностью, обороты по которой облагаются НДС (ч. 1 ст. 266 НК). Если же расходы на рекламу экономически не оправданы:

Налог на прибыль При расчете налога на прибыль к расходам применяются те же критерии экономической оправданности расходов, что и для НДС (ч. 4 ст. 305 НК). Только обоснованные и документально подтвержденные расходы на рекламу вычитаются при расчете налога на прибыль. Если безвозмездно переданные физлицам ценности признаны их доходом в виде материальной выгоды, стоимость передачи – невычитаемый расход (п. 3 ст. 317 НК). НДФЛ, уплаченный за физлиц, также относится к невычитаемым расходам (п. 11 ст. 317 НК).

НДФЛ Если предприятие раздает мелкие рекламные материалы неопределенному кругу физлиц, и не подтверждает получение ценностей росписью получателей, это не будет доходом физлиц. Если же вы передаете безвозмездно товары по раздаточной ведомости или другому документу, в котором отражается получатель, физлицо получает доход в виде материальной выгоды, облагаемый НДФЛ у вашей организации как налогового агента (ст. 376 НК, ст. 387 НК). Ваше предприятие вправе уплатить НДФЛ за физлицо за свой счет. В этом случае физлицо получает два вида дохода в виде материальной выгоды – подарок и уплаченный за него налог. 06.01.2025 [ID: 30575] Какие налоговые последствия возникают в связи с турпоездкой?

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. Организованную предприятием турпоездку можно отнести к корпоративным мероприятиям, связанным с организацией отдыха работников, праздничным мероприятиям.

Налог на прибыль Расходы на мероприятия, не связанные с предпринимательской деятельностью организации (по охране здоровья, спортивные и культурные мероприятия, организация отдыха и другие аналогичные мероприятия), не вычитаются при расчете налога на прибыль (п. 13 ст. 317 НК). Поэтому все расходы на турпоездку работников являются невычитаемыми.

НДС В случае приобретения товаров (услуг), предназначенных для собственных нужд организации, расходы на которые не вычитаются при расчете налога на прибыль, НДС по ним не подлежит зачету (п. 7 ч. 1 ст. 267 НК). Налог учитывается в стоимости приобретенных товаров (услуг) (ч. 3 ст. 267 НК). Поэтому вы не вправе принять к зачету НДС по услугам, связанным с турпоездкой. Включите налог в стоимость услуг и отнесите на расходы организации.

НДФЛ и социальный налог Расходы организации на проведение праздничных торжеств и обеспечение отдыха, не являющиеся доходом конкретных физлиц, не рассматриваются в качестве дохода физлица (п. 5 ч. 3 ст. 369 НК). Поэтому последствия по НДФЛ и социальному налогу не возникают.

Показать ответ

Саволга Солиқ қўмитасининг Солиқ низоларини судгача ҳал қилиш бошқармаси бошлиғи Гулнора Низамутдинова жавоб беради. 1. Жамоа шартномалари (келишувлари)га мувофиқ касаба уюшмаси ташкилотларига устав фаолиятида назарда тутилган ижтимоий-маданий ва бошқа тадбирларни ўтказиш учун келиб тушган маблағлар мақсадли тушумлар ҳисобланади (СК 48-м. 6-қ. 7-б.). Шунинг учун сизнинг ташкилотингиз томонидан касаба уюшмасига ўтказилган маблағлар жамоа шартномасида назарда тутилган бўлса, улар касаба уюшмаси учун мақсадли тушумлар бўлади. Иш берувчи касаба уюшмаларига жамоа шартномаси, келишувида белгиланган мақсадлар ва миқдорларда маблағ ўтказиши шарт (06.12.2019 й. ЎРҚ-588-сон 18-м.). Агар ташкилот касаба уюшмасига жамоа шартномаси (келишуви)га мувофиқ маблағ ўтказса, бу ташкилот учун чегирилувчи харажат ҳисобланади (СК 305-м. 4-қ. 3-б.). Бошқа ҳолларда касаба уюшмаси қўмитасига ёрдам кўрсатиш сифатида баҳоланиши мумкин. Бундай харажат чегирилмайдиган харажат бўлади (СК 317-м. 14-б.). 2.Сизнинг ташкилотингиз ходимларига совғалар ва йўлланмаларни касаба уюшмаси харид қилиб бериши сабабли, у жисмоний шахсларнинг даромадлари бўйича солиқ агенти ҳисобланади. Касаба уюшмаси қўмитаси томонидан аъзолик бадаллари ҳисобидан касаба уюшмаси аъзоларига амалга оширилган тўловлар (шу жумладан, моддий ёрдам), касаба уюшмаси қўмитаси ходимларига меҳнат мажбуриятларини бажарганлик учун тўланадиган мукофот ва бошқа тўловлар бундан мустасно, жисмоний шахсларнинг даромадлари сифатида қаралмайди (СК 369-м. 3-қ. 2-б.). Лекин кўриб чиқилаётган ҳолатда совғалар ва йўлланмалар аъзолик бадаллари ҳисобидан харид қилинмайди. Совғалар ва йўлланмалар қиймати моддий наф кўринишидаги жисмоний шахслар даромадларига киради (СК 376-м.), улар солиқ агенти – касаба уюшмасида ЖШДС билан солиққа тортилади (СК 387-м. 1-қ.). Бунда моддий наф кўринишидаги даромадларни у билан меҳнат муносабатларида бўлмаган Ўзбекистон резиденти – жисмоний шахсга тўлайдиган солиқ агенти жисмоний шахснинг ёзма аризаси асосида солиқни ушлаб қолмаслик ҳуқуқига эга. Бу ҳолда жисмоний шахс жами йиллик даромад тўғрисидаги декларация асосида ЖШДСни тўлаши шарт (СК 387-м. 2-қ.). Кўриб чиқилаётган ҳолатда совғалар ва йўлланмаларни касаба уюшмаси ўз ходимларига эмас, балки касаба уюшмаси аъзоларига беради. Шунинг учун ЖШДС бўйича қуйидаги солиқ имтиёзлари қўлланилмайди:

Бунда юридик шахслар томонидан ногиронлиги бўлган шахсларга, шу жумладан ушбу иш берувчида ишламайдиганларга, Ўзбекистонда жойлашган санаторий-курорт ва соғломлаштириш муассасаларига йўлланмалар (туристик йўлланмалардан ташқари) қийматини тўлиқ ёки қисман қоплаш суммаларини солиқдан озод этиш кўринишидаги ЖШДС имтиёзи амал қилади (СК 378-м. 2-б.). Моддий наф кўринишидаги даромадлар ижтимоий солиқ билан солиққа тортилмайди (СК 403-м.). 15.01.2025 [ID: 30616] Какие налоговые последствия возникают у продавца и покупателя при продаже недвижимости в рассрочку?

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гульнара Низамутдинова.

НДСУ продавца Передача товара (к которым относится и недвижимость) на условиях рассрочки платежа является оборотом по реализации товаров и облагается НДС (п. 4 ч. 1 ст. 239 НК). При реализации недвижимого имущества дата совершения оборота – это дата его передачи покупателю по акту приема-передачи, подписанному сторонами договора об отчуждении недвижимости (ч. 3 ст. 242 НК). Поэтому на дату передачи недвижимости по акту (несмотря на то, что вы назвали его актом на право пользования имуществом) у продавца возникает оборот по реализации товаров и начисляется НДС. На эту дату продавец оформляет электронный счет-фактуру. Налоговая база – стоимость реализуемых товаров исходя из примененной сторонами сделки цены (ч. 1 ст. 248 НК). При этом налоговые органы вправе скорректировать налоговую базу, если цена сделки ниже либо выше рыночной стоимости товаров (ч. 4 ст. 248 НК). При реализации объектов жилой недвижимости, приобретенных у физлиц для перепродажи, налоговая база определяется как положительная разница между ценой реализации и стоимостью приобретения, включающая в себя сумму налога (ч. 11 ст. 248 НК). Если за рассрочку платежа предусмотрены проценты, они не облагаются НДС (п. 7 ч. 1 ст. 244 НК), поскольку это одна из форм коммерческого кредита (ст. 748 ГК).

У покупателя Оформленный продавцом электронный счет-фактура – основание для зачета НДС у покупателя. Зачет возможен при соблюдении всех условий, указанных в статьях 266 и 266-1 НК.

Налог на прибыльУ продавцаПри продаже недвижимости последствия по налогу зависят от того, как она учитывалась на балансе предприятия. Если как основное средство, при продаже недвижимости может возникнуть прибыль или убыток от его выбытия. Финансовый результат от выбытия ОС в целях налога определяется согласно статье 298 НК, он может отличаться от аналогичного показателя, рассчитанного в бухучете. Прибыль от выбытия основного средства включается в совокупный доход (п. 6 ч. 3 ст. 297 НК). В случае убытка вы вправе отнести его на вычитаемые расходы, если обоснуете экономическую оправданность операции, в противном случае убыток будет невычитаемым (ст. 305 НК). Если же недвижимость учитывалась как товар, то (ст. 296 НК):

Продажа недвижимости учитывается при расчете налога при отражении этой операции в бухучете. Если за рассрочку платежа предусмотрены проценты, доход по ним включается в совокупный доход (п. 19 ч. 3 ст. 297 НК).

У покупателя Приобретенная недвижимость отражается у покупателя в составе активов исходя из цели ее использования – как основное средство или товар. Расходы, связанные с приобретением недвижимости, которые включаются в ее стоимость, определены в пункте 13 НСБУ №5 и в пункте 15 НСБУ №4. Отдельные расходы, указанные в пункте 13 НСБУ №5 и в пункте 17 НСБУ №4 (к примеру, расходы на банковские услуги), относятся на вычитаемые расходы, если они документально подтверждены и экономически оправданы (ст. 305 НК). Если за рассрочку платежа предусмотрены проценты, они включаются в вычитаемые расходы в случае их экономической оправданности (ст. 305 НК).

Налог на имущество юрлицУ продавца Начиная с месяца списания с баланса недвижимости уменьшается налоговая база по налогу на имущество (ч. 1 ст. 413 НК). Поэтому вы вправе представить уточненную справку об авансовых платежах. При этом авансы за оставшуюся часть года корректируются на сумму изменения налога равными долями (ч. 7 ст. 417 НК).

У покупателя Начиная с месяца оприходования на баланс недвижимости возникает обязательство по уплате налога. Поэтому не позднее 30 дней представьте справку об авансовых платежах (ч. 5 ст. 417 НК).

Земельный налог с юрлиц У продавца Земельные участки, находящиеся у юрлиц на правах собственности, владения, пользования или аренды, облагаются земельным налогом (ст. 426 НК). При отчуждении недвижимости также передается право на земельный участок под ним, что оформляется органами кадастра. В случае уменьшения площади земельного участка налоговая база уменьшается с месяца, в котором произошло уменьшение (ч. 2 ст. 427 НК). При изменении налоговой базы (суммы налога) в течение календарного года нужно в месячный срок представить уточненный налоговый расчет (ч. 3 ст. 431 НК).

У покупателя За земельный участок, на который право собственности, владения, пользования или аренды перешло в течение календарного года, налоговая база определяется начиная со следующего месяца после возникновения права на него (ч. 2 ст. 427 НК). При изменении налоговой базы (суммы налога) в течение календарного года нужно в месячный срок представить уточненный налоговый расчет (либо сдать налоговый расчет, если в текущем году вы его не представляли) (ч. 3 ст. 431 НК). 20.01.2025 [ID: 30626] Солиқ органи манфий ҚҚС суммасини қайтариш тўғрисидаги ўз қарорини бекор қилишга ҳақлими? Ушбу операция бўйича даъво муддати тугаганми?

Показать ответ

Саволга Солиқ қўмитасининг Солиқ низоларини судгача ҳал этиш бошқармаси бошлиғи Гулнора Низамутдинова жавоб беради. ҚҚСни қайтариш тартиби Солиқ кодексининг 274-моддасида белгиланган. 2020 йил августда шунингдек ҚҚС суммасини қайтариш тартиби тўғрисидаги низом ҳам тасдиқланган (14.08.2020 й. 489-сон ВМҚга 1-илова). 2020 йилда ҚҚСни қайтариш камерал солиқ текшируви ўтказилгандан кейин амалга оширилган. Унинг якунлари бўйича солиқни тўлиқ ёки қисман қайтариш ёхуд қайтаришни рад этиш тўғрисида солиқ органининг қарори қабул қилинган. Тафовут аниқланган ҳолда ариза берувчи қабул қилинган солиқни қайтариш тўғрисидаги қарор асосида тафовут аниқланган солиқ даври учун аниқлаштирилган солиқ ҳисоботини тақдим этади (Низомга 1-илова, 14.08.2020 й. 489-сон ВМҚга 1-илова). Солиқ кодекси ва ҚҚС суммасини қайтариш тартиби тўғрисидаги низомда (14.08.2020 й. 489-сон ВМҚга 1-илова) солиқни қайтариш тўғрисидаги солиқ органи қарорини кейинчалик бекор қилиш назарда тутилмаган. Солиқ мажбурияти бўйича даъво муддати – бу солиқ ёки бошқа ваколатли орган солиқ текширувини ўтказиш, унинг натижалари бўйича солиқ тўловчига солиқ қарзини тўлаш тўғрисида талабнома юбориш ёки тўланиши лозим бўлган солиқлар миқдорини қайта кўриб чиқиш ҳуқуқига эга бўлган муддат. Даъво муддати – солиқ мажбурияти аниқланадиган солиқ даври тугаганидан кейин (ёки муайян воқеа ёки ҳаракат содир бўлган пайтдан бошлаб) 3 йил (СК 88-м.). У ҳар бир солиқ даври (ҚҚС бўйича – ой) учун алоҳида белгиланади. Агар сиз ҚҚСни қайтаришни бекор қилиш тўғрисидаги солиқ органи қарорига рози бўлмасангиз, корхонангиз юқори турувчи органга ёки судга шикоят қилиш ҳуқуқига эга (СК 30-боб).

20.01.2025 [ID: 30668] Как проводятся взаимозачеты по налогам? Что делать, чтобы не получать штрафных санкций за несвоевременную уплату одних налогов, когда имеется предоплата по другим налогам?

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. При наличии у организации налоговой задолженности сумма излишне уплаченного или излишне взысканного налога подлежит зачету в счет погашения этой задолженности в следующей последовательности (ч. 2 ст. 103 НК): 1) в счет задолженности по пени по этому налогу; 2) в счет задолженности по другим налогам и пеням по этим налогам; 3) в счет уплаты штрафов за налоговые правонарушения. Сумма излишне уплаченного налога по заявлению организации может быть полностью или частично возвращена организации (ч. 3 ст. 103 НК). Зачет суммы излишне уплаченного налога в счет погашения его налоговой задолженности, налоговые органы проводят самостоятельно. Решение о зачете принимается в течение 10 дней со дня обнаружения ими факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных налогов (если она проводилась) либо со дня вступления в законную силу соответствующего решения суда (чч. 1-2 ст. 104 НК). Несмотря на это, организация вправе представить в налоговый орган письменное заявление о зачете суммы излишне уплаченного налога в счет погашения налоговой задолженности. В этом случае налоговый орган в течение 10 дней принимает решение о зачете (ч. 3 ст. 104 НК). В случае излишне взысканного налога применяется такой же порядок, что и при излишне уплаченном налоге (ст. 105 НК). При обнаружении фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогоплательщика или налогового органа может проводиться совместная сверка расчетов по налогам, пеням и штрафам (ч. 5 ст. 103 НК). Чтобы не получать штрафных санкций за несвоевременную уплату одних налогов, когда имеется предоплата по другим налогам, необходимо:

27.01.2025 [ID: 30748] Правильно ли мы рассчитали налог на имущество за 2024 год?

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. Чтобы правильно рассчитать налог на имущество, необходимо определить среднегодовую остаточную стоимость (ст. 412 НК). В рассматриваемом случае среднегодовая остаточная стоимость определяется так (ст. 413 НК): (Остаточная стоимость на 30 апреля 2024 года + Остаточная стоимость на 31 мая + … + Остаточная стоимость на 31 декабря 2024 года) : 12. Остаточная стоимость на конец каждого месяца определяется по данным бухучета, она равна разнице между первоначальной стоимостью здания и накопленным износом. Первоначальная стоимость здания включает в себя суммы, уплачиваемые поставщику, а также все расходы, связанные с приобретением (п. 13 НСБУ № 5). Если среднегодовая остаточная стоимость больше минимальной стоимости (1 079 х 3 000 000 : 12 х 9 = 2 427 750 000 сум), налог на имущество рассчитывается так: Среднегодовая остаточная стоимость х 1,5%. Если среднегодовая остаточная стоимость меньше минимальной, предприятие:

либо

Если вы провели независимую оценку стоимости недвижимости, сравните оцененную (рыночную) стоимость с минимальной. Налог рассчитайте из той суммы, которая меньше. 20.01.2026 [ID: 30795] Нужно ли оформлять электронную ТТН в нашей ситуации?

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. Да, в данной ситуации ЭТТН необходимо оформить. В ЭТТН отразите ИКПУ оборудования, а не услуг. ЭТТН формирует грузоотправитель – владелец груза в процессе грузоперевозки или уполномоченный представитель, действующий от его имени на основании доверенности (посредничества, поручения) (абз. 13 п. 2 прил. № 3-1 к ПКМ №249 от 28.04.2021 г., п. 4 прил. № 3-1 к ПКМ №249 от 28.04.2021 г.). Поскольку в рассматриваемой ситуации владельцем оборудования остается ваш заказчик, он и формирует ЭТТН при доставке груза на вашу территорию, а также при его самовывозе.

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. 1. Доверенное лицо является плательщиком налога на прибыль по деятельности в рамках договора простого товарищества (совместной деятельности) (п. 6 ч. 1 ст. 294 НК). Поскольку участником совместной деятельности является юрлицо – налоговый резидент Узбекистана, оно и будет доверенным лицом, которое должно вести общий учет операций в рамках договора о простом товариществе (ст. 275 НК). Доверенное лицо определяет прибыль (убыток) и рассчитывает налог на прибыль с учетом особенностей, предусмотренных статьей 319 Налогового кодекса. Налог определяется по ставкам исходя из вида деятельности (ст. 337 НК). После уплаты налога на прибыль определяется чистая прибыль, которая может быть распределена между участниками совместной деятельности. Прибыль, полученная в результате совместной деятельности, распределяется пропорционально стоимости вкладов товарищей в общее дело, если иное не предусмотрено договором простого товарищества или иным соглашением товарищей. Соглашение об устранении кого-либо из товарищей от участия в прибыли ничтожно (ст. 968 ГК). Доходы, распределенные между товарищами, приравниваются к дивидендам и подлежат обложению налогом на прибыль (участник – юрлицо) или НДФЛ (учредитель – физлицо) по ставке 5% для резидентов Узбекистана (ч. 6 ст. 319 НК, п. 11 ч. 1 ст. 337 НК, ч. 2 ст. 381 НК). Таким образом, доверенное лицо уплачивает по совместной деятельности налог на прибыль по ставке:

2. Доходы доверенного лица, полученные в рамках совместной деятельности, учитываются при определении чистой прибыли, которая может быть выплачена учредителям юрлица в качестве дивидендов. В этом случае дивиденды – это доходы не самого юрлица, а его учредителей (ст. 41 НК). Они облагаются налогом на прибыль (учредитель – юрлицо) или НДФЛ (учредитель – физлицо) по ставке 5% для резидентов Узбекистана (п. 11 ч. 1 ст. 337 НК, ч. 2 ст. 381 НК). 03.02.2025 [ID: 30839] Какую льготу применить в этом случае? Нужно ли отражать операцию в расчете НДФЛ?

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. Доходы от реализации имущества, принадлежащего физлицу на праве собственности относятся к имущественным доходам. Они определяются как превышение суммы реализации имущества над стоимостью его приобретения, подтверждаемой документально. Если документов о стоимости нет, доходом признается стоимость реализованного имущества (п. 4 ст. 375 НК). В случае приобретения доли в уставном фонде ООО документами, подтверждающими ее стоимость, являются:

Если есть превышение суммы реализации доли над стоимостью ее приобретения, возникает доход физлица-продавца доли, в противном случае – дохода нет. По имущественным доходам физлица ваше предприятие является налоговым агентом, которое должно удержать НДФЛ из выплачиваемых доходов (ст.ст. 386-387 НК). Имущественные доходы отражаются в строке 012 расчета НДФЛ и социального налога, а также в приложении №5 к расчету (файл-шаблон). Если дохода нет, эта операция не отражается в расчете НДФЛ и социального налога. Это не является льготой. 14.02.2025 [ID: 30846] Қандай солиқ оқибатлари юзага келади? Устаманинг бу миқдорини меъёр сифатида қабул қилиш мумкинми?

Показать ответ

Саволга Солиқ қўмитаси Солиқ низоларини судгача ҳал қилиш бошқармаси бошлиғи Гулнора Низамутдинова жавоб беради. Бепул овқатланиш Вахта усулида ишлаш тартибини иш берувчи касаба уюшмаси қўмитаси билан келишган ҳолда тасдиқлайди (МК 465-м. 5-қ.). Вахта усулида ишларни ташкил этиш тартиби тўғрисидаги намунавий низом 13.07.2023 й. 287-сон ВМҚ билан тасдиқланган. Иш берувчи вахта усулида ишловчи ходимларни транспорт, савдо-маиший хизмат кўрсатиш, шунингдек марказлашган тартибда кунига 3 маҳал иссиқ овқат билан таъминлаши, овқатланиш учун санитария қоидалари, меъёрлари ва гигиена нормативларига мос шароитлар яратиши шарт (13.07.2023 й. 287-сон ВМҚга илова 22-б.). Қонунчиликда назарда тутилган ҳолларда айрим тоифадаги ходимларнинг хизмат мажбуриятларини бажаришда уларни овқат билан таъминлаш бўйича ташкилот харажатлари жисмоний шахсларнинг даромади сифатида кўрилмайди (СК 369-м. 3-қ. 6-б.). Вахта усулида ишловчи ходимларни кунига 3 маҳал иссиқ овқат билан таъминлаш қонунчиликда назарда тутилганлиги сабабли, бунинг учун қилинган харажатлар:

Устама Вахта усули учун устама вахта усулида ишловчи ходимлар меҳнатига ҳақ тўлаш таркибига киритилади. У суткалик харажатлар ўрнига вахта даврида ишлаб чиқариш жойларида бўлган ҳар бир календарь кун учун, шунингдек иш берувчи жойлашган жойдан (тўпланиш пунктидан) иш бажариладиган жойгача ва орқага қайтишда йўлда бўлган ҳақиқий кунлар учун тўланади. Устама миқдори жамоа шартномаси, иш берувчи томонидан касаба уюшмаси қўмитаси билан келишган ҳолда қабул қилинадиган локал ҳужжат ёки меҳнат шартномаси билан белгиланади (МК 472-м., 13.07.2023 й. 287-сон ВМҚга илова 33-б.). Бюджетдан молиялаштириладиган ташкилотлар ходимлари учун устама миқдори ҳар бир календарь кун учун БҲМнинг 0,1 баравари миқдорида белгиланган (13.07.2023 й. 287-сон ВМҚга илова 31-б.). Қонунчиликда назарда тутилган меъёрлар доирасида вахта усулида ишловчи ходимларга тўланадиган устама жисмоний шахс даромади сифатида кўрилмайди, демак ЖШДС ва ижтимоий солиқ солинмайди. Меъёрдан ортиқ устама суммаси – бу меҳнатга ҳақ тўлаш тарзидаги даромадлар таркибидаги компенсация тўлови бўлиб, ЖШДС ва ижтимоий солиқ солинади (СК 369-м. 3-қ. 9-б. 6-хатбоши, 373-м. 5-б., 370-м., 403-м.). ЖШДС ва ижтимоий солиқ бўйича солиқ солинмайдиган вахта усулида ишловчи ходимларга устама меъёри:

Ташкилот томонидан белгиланган миқдордаги устама тўлови учун харажатлар фойда солиғини ҳисоблашда чегирилади (СК 305-м. 4-қ. 3-б.). 14.02.2025 [ID: 30902] Бу ҳолатда ҚҚС ва фойда солиғини қандай ҳисоблаш керак?

Показать ответ

Саволга Солиқ қўмитасининг Солиқ низоларини судгача ҳал қилиш бошқармаси бошлиғи Гулнора Низамутдинова жавоб беради. 2025 йилдан бошлаб Қорақалпоғистон Республикаси Жўқорғи Кенгеси ва вилоятлар халқ депутатлари Кенгашлари туман ва шаҳарларнинг иқтисодий ривожланиш даражасидан келиб чиқиб, турар-жой ва нотурар жой биноларининг минимал ижара ставкаларига нисбатан 2 гача бўлган оширувчи коэффициентни жорий этишга ҳақли. Тошкент шаҳрида бу коэффициент ер солиғини ҳисоблаш мақсадида белгиланган ҳудудлар кесимида белгиланади (24.12.2024 й. ЎРҚ-1011-сон 12-м., 24.12.2024 й. ЎРҚ-1011-сонга 8-илова). Минимал ставкалар мулкни ижарага беришдан олинган даромадларни солиққа тортиш мақсадида қўлланилади, шунингдек кўчмас мулкдан текин фойдаланиш шартномаларига ҳам татбиқ этилади (24.12.2024 й. ЎРҚ-1011-сонга 8-иловага изоҳ). Ижарага берувчи шартномада ижарачи билан келишилган ҳолда исталган миқдордаги ижара тўловини белгилашга ҳақли. Бунда агар шартнома бўйича ижара тўлови оширувчи коэффициентни ҳисобга олган ҳолда минимал ставка бўйича аниқланган суммадан паст бўлса, фойда солиғи минимал ставкадан келиб чиқиб ҳисобланади. Кўриб чиқилаётган вазиятда – 1 кв. м учун 90 000 сўм (минимал ставка 45 000 сўм х коэффициент 2). ҚҚСга нисбатан бундай талаб йўқ. Бунда солиқ органлари битим нархи бозор қийматидан паст ёки юқори бўлса, солиқ базасини тузатишга ҳақли (СК 248-м. 4-қ.). Шунинг учун ҚҚСни ҳам коэффициентларни ҳисобга олган ҳолда ижаранинг минимал ставкаларидан келиб чиқиб ҳисоблаш тавсия этилади. Шартли мисол Ташкилот Тошкент шаҳрида яшаш учун мўлжалланмаган 50 кв. м майдонли бинони 45 000 сўм нархда ижарага бермоқда. Оширувчи коэффициентни ҳисобга олган ҳолдаги минимал ставка – 1 кв. м учун 90 000 сўм. ҚҚС қуйидагича бўлади: 50 х 90 000 х 12% = 540 000 сўм. Фойда солиғи бўйича жами даромадга қуйидаги сумма киритилади: 50 х 90 000 = 4 500 000 сўм. 10.02.2025 [ID: 30937] Солиқ кодексининг 462-моддаси 10-қисми айланмадан олинадиган солиқни қатъий суммада тўловчиларга татбиқ этиладими?

Показать ответ

Саволга Солиқ қўмитаси Солиқ низоларини судгача ҳал қилиш бошқармаси бошлиғи Гулнора Низамутдинова жавоб беради. Агар янги ташкил этилган юридик шахснинг рўйхатдан ўтган санасидан календарь йили охиригача бўлган даврда товарлар (хизматлар) реализациясидан тушган даромадлари 1 млрд сўмни 365 га бўлиб, рўйхатдан ўтган санадан календарь йили охиригача бўлган кунлар сонига кўпайтирилган суммадан ошса, у рўйхатдан ўтган йилдан кейинги йил бошидан ҚҚС ва фойда солиғини тўлашга ўтади (СК 462-м. 10-қ.). Солиқ кодексида 462-модда 10-қисми айланмадан олинадиган солиқни қатъий суммада тўловчиларга татбиқ этилмаслиги кўрсатилмаган. Солиқ кодексининг 470-1-моддаси қатъий суммадаги ставка бўйича солиқ тўлаш хусусиятларини белгилайди, ставкаларнинг ўзи эса Солиқ кодексининг 467-моддаси 3-қисмида кўрсатилган. Рўйхатдан ўтган санадан 2024 йил охиригача корхона 239 кун фаолият юритган. Солиқ кодекси 462-моддаси 10-қисмига мувофиқ сумма: 1 млрд сўм : 365 х 239 = 654 794 520,55 сўм. 2024 йил учун товарлар (хизматлар) реализациясидан тушган даромадлар (658 499 508 сўм) ҳисобланган суммадан ошганлиги сабабли, корхонангиз 2025 йилдан бошлаб ҚҚС ва фойда солиғини тўлашга ўтади. Маълумот учун 2026 йилдан айланмадан олинадиган солиқни қатъий суммада тўлаш тартиби бекор қилинади (СК 467-м. 5-қ., 24.12.2024 й. ЎРҚ-1014-сон 3-м. 32-34-б., 24.12.2024 й. ЎРҚ-1014-сон 6-м. 5-хатбоши).

13.02.2025 [ID: 30974] Должны ли мы оформить ЭСФ в 2025 году по операциям, отраженным в 2021-2022 годах? Как правильно отразить их в бухучете?

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. Прежде всего отметим, что необходимо своевременно оформлять договорные отношения с покупателями (заказачиками). В этом вопросе руководствуйтесь Гражданским кодексом и Законом «О договорно-правовой базе деятельности хозяйствующих субъектов» (№670-I от 29.08.1998 г.). При реализации товаров (услуг) юрлица и индивидуальные предприниматели обязаны выставлять покупателям счета-фактуры в электронной форме в информационной системе ЭСФ. Счет-фактура выписывается на календарную дату отгрузки (передачи) товаров или оказания услуг (ст. 47 НК, пп. 3-4 прил. №2 к ПКМ №489 от 14.08.2020 г.). Невыставление счета-фактуры может рассматриваться как неотражение в регистрах учета суммы доходов от реализации товаров (услуг), а позднее выставление – как перенос выручки от реализации товаров (услуг) на следующий за отчетным период (умышленное занижение объема реализации и дохода (прибыли)) (ч. 3 ст. 223 НК). Эти действия считаются налоговым правонарушением в виде сокрытия (занижения) налоговой базы, за которые предусмотрен штраф в размере 20% от суммы сокрытой (заниженной) налоговой базы. Также с этих сумм начисляются налоги (чч. 1-2 ст. 223 НК). Ваше предприятие выставило покупателю (заказчику) счета-фактуры и учло доходы в периоды, в которых фактически реализованы товары (оказаны услуги) несмотря на то, что контрагент не принял счета-фактуры. В этой ситуации операции можно документировать бухгалтерской справкой или другим документом, предусмотренным порядком документооборота предприятия. Выставлять ЭСФ в 2025 году не нужно, поскольку они будут повторно отражены в налоговой отчетности, которая формируется автоматически.

Показать ответ

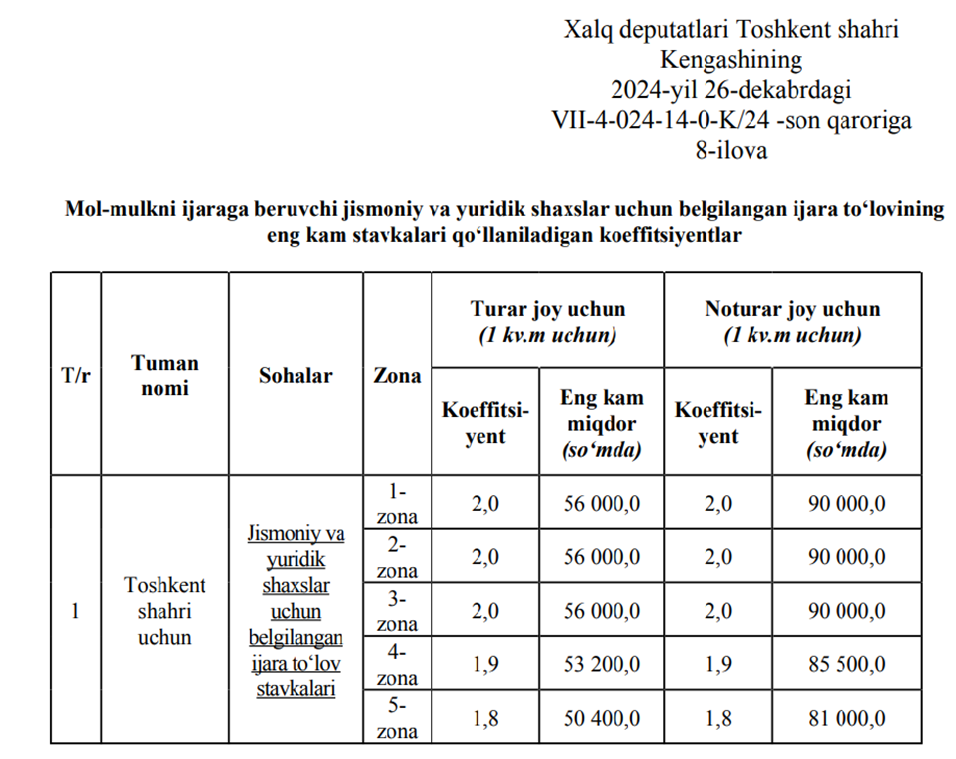

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. С 2025 года Жокаргы Кенес Каракалпакстана и Кенгаши народных депутатов областей вправе вводить повышающий коэффициент до 2 к минимальным ставкам арендной платы по жилым и нежилым помещениям в разрезе районов и городов в зависимости от их уровня экономического развития. В Ташкенте этот коэффициент определяют в разрезе зон, установленных для целей расчета земельного налога (ст. 12 №ЗРУ-1011 от 24.12.2024 г., прил. №8 к №ЗРУ-1011 от 24.12.2024 г.). Минимальные ставки арендной платы с учетом повышающих коэффициентов для физлиц и юрлиц, сдающих недвижимость в аренду, в Ташкенте в 2025 году: Арендодатель вправе устанавливать в договоре любую сумму арендной платы по договоренности с арендатором. При этом если арендная плата по договору меньше суммы, определенной по минимальной ставке с учетом повышающего коэффициента, налоги рассчитывают исходя из минимальной ставки. Если помещение сдает в аренду физлицо – это НДФЛ, если юрлицо – налог на прибыль либо налог с оборота. Рекомендуется начислять НДС также исходя из минимальных ставок с учетом повышающих коэффициентов, так как налоговые органы вправе скорректировать налоговую базу, если цена сделки ниже либо выше рыночной стоимости (ч.4 ст.248 НК).

Условный пример 1 Организация – плательщик НДС сдает в аренду нежилое помещение в Ташкенте площадью 50 кв. м по цене 45 000 сум. Минимальная ставка с учетом повышающего коэффициента – 90 000 сум. за 1 кв. м. (45 000 х 2). НДС составит: 50 х 90 000 х 12% = 540 000 сум. В совокупный доход по налогу на прибыль включается: 50 х 90 000 = 4 500 000 сум.

Условный пример 2 Физлицо сдает в аренду юрлицу нежилое помещение в Ташкенте площадью 50 кв. м по цене 45 000 сум. Минимальная ставка с учетом повышающего коэффициента – 90 000 сум. за 1 кв. м. (45 000 х 2). НДФЛ: 50 х 90 000 х 12% = 540 000 сум. Юрлицо выплачивает физлицу арендную плату за вычетом НДФЛ: 50 х 45 000 – 540 000 = 1 710 000 сум. 19.02.2025 [ID: 31078] Какие возникают налоговые обязательства? Нужно ли проводить регистрацию в государственных органах?

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. Розыгрыш автомобиля в рамках рекламной акции предполагает безвозмездную передачу его физлицу. Расходы на проведение рекламных акций должны быть (ч. 3 ст. 239 НК, ч. 4 ст. 305 НК):

Сделку с автомобилем нужно нотариально удостоверить и в течение 10 дней представить на регистрацию в ГСБДД по месту жительства покупателя (п.п. 3, 10-11 прил. к ПКМ №38 от 07.03.2006 г.).

НДС Если вы можете доказать экономическую оправданность акции, безвозмездная передача автомобиля не облагается НДС, так как не возникает оборот по реализации товаров (п. 2 ч. 1 ст. 239 НК). В этом случае автомобиль передается по акту приема-передачи, счет-фактура не оформляется. В то же время «входной» НДС по автомобилю можно принять к зачету, только если его приобретение связано с осуществляемым видом деятельности (ч. 2 ст. 267 НК). Так как автомобиль приобретен для рекламных целей, НДС в зачет не берется. Если же расходы на акцию экономически не оправданы:

НДФЛ Поскольку вы передаете автомобиль конкретному физлицу, оно получает доход в виде материальной выгоды, облагаемый НДФЛ у вашего предприятия как налогового агента (ст. 376 НК, ст. 387 НК). Предприятие вправе уплатить НДФЛ за собственный счет. В этом случае физлицо получает два вида облагаемого дохода в виде материальной выгоды – подарок и уплаченный за него налог.

Налог на прибыль Невычитаемыми расходами признаются:

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. Освобождаются от НДС услуги (работы), оказываемые (выполняемые) управляющими организациями или управляющими многоквартирных домов по управлению, техническому обслуживанию и ремонту общего имущества (п. 16-1 ч. 1 ст. 243 НК). Общее имущество собственников жилых и нежилых помещений в многоквартирном доме включает в себя общие помещения этого дома, несущие и ограждающие конструкции, межквартирные лестничные клетки, лестницы, лифты, лифтовые и иные шахты, коридоры, технические этажи, подвалы, чердаки и крыши, внутридомовые инженерные сети и коммуникации, механическое, электрическое, санитарно-техническое и иное оборудование и устройства, находящиеся за пределами или внутри помещений и обслуживающие более одного помещения (ст. 124 ЖилК). Коммерческие нежилые помещения, находящиеся на первых этажах многоквартирного дома, не относятся к общему имуществу, поэтому услуги по их техническому обслуживанию и ремонту не освобождаются от НДС. Подвалы относятся к общему имуществу, поэтому их ремонт и техническое обслуживание освобождаются от НДС при условии, что эти услуги оказываются не в рамках отдельных договоров с юрлицами. 07.03.2025 [ID: 31263] Вправе ли предприятие применять нулевую ставку налога на прибыль?

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. Нулевую ставку налога на прибыль вправе применять сельскохозяйственные товаропроизводители, отвечающие критериям статьи 57 Налогового кодекса, по прибыли, полученной от реализации произведенной ими сельскохозяйственной продукции собственного производства (п. 3 ч. 1 ст. 337 НК). Предприятие является сельскохозяйственным товаропроизводителем, если отвечает одновременно следующим условиям (ч. 1 ст. 57 НК):

Если доходы от реализации сельхозпродукции собственного производства превышают 90% совокупного дохода, предприятие вправе применять нулевую ставку по всем видам деятельности (ч. 3 ст. 337 НК). Сырое молоко как продукт, полученный от животных, относится к сельскохозяйственной продукции (ч. 2 ст. 57 НК). При этом если оно прошло промышленную переработку, в целях налогообложения не признается сельхозпродукцией (ч. 3 ст. 57 НК). Таким образом, ваше предприятие вправе применять нулевую ставку налога на прибыль, если выполняются одновременно следующие условия:

09.04.2025 [ID: 31591] Как оформлять счета-фактуры и другие документы по этим операциям?

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. Оказывая посреднические услуги иностранной компании, вы осуществляете экспорт услуг (ст. 11 ЗРУ №285-XII от 14.06.1991 г.). Информацию о договорах с нерезидентами вводите в Единую электронную информационную систему внешнеторговых операций (ЕЭИСВО). Комиссионер в целях исполнения договора комиссии вправе заключить с другим лицом договор субкомиссии, оставаясь ответственным за действия субкомиссионера перед комитентом, если иное не предусмотрено договором. По договору субкомиссии комиссионер приобретает права и обязанности комитента по отношению к субкомиссионеру (ст. 835 ГК). Поскольку ваше предприятие реализует турпакеты через субкомиссионера, вы приобретаете права и обязанности комитента, а субкомиссионер является вашим комиссионером. Правила оформления счетов-фактур и других документов по посредническим договорам предусмотрены главой 4 Положения о формах счетов-фактур и порядке их заполнения, представления и приема (прил. №2 к ПКМ №489 от 14.08.2020 г.). Согласно им субкомиссионер:

На основе этого отчета ваше предприятие:

Если в ЕЭИСВО прикреплены копии актов оказания услуг по внешнеторговому договору, услуги считаются оказанными (п. 6 прил. №1 к ПКМ №283 от 14.05.2020 г., подп. «б» п. 1 прил. к ПКМ №77 от 11.02.2025 г.).

К сведению Вам могут понадобиться следующие рекомендации: «Как оформлять, учитывать и облагать налогами посреднические услуги нерезидентам»; «Как документально оформить посреднические операции». (https://buxgalter.uz/ru/publish/doc/text190833_kak_dokumentalno_oformit_posrednicheskie_operacii1) 10.04.2025 [ID: 31654] Возникает ли у организации-сублицензиата обязательство по уплате НДС с услуг нерезидента?

Показать ответ

На вопрос отвечает начальник Управления досудебного урегулирования налоговых споров Налогового комитета Гулнора Низамутдинова. Поскольку ваша организация – покупатель права пользования программным продуктом на основе неисключительной лицензии зарегистрирована в Узбекистане, наша республика является местом реализации услуг иностранной компании – нерезидента (ст. 241 НК). Так как импортный контракт заключен без НДС, ваша организация как налоговый агент должна рассчитать его исходя из стоимости оказанных услуг без учета налога, и уплатить его за свой счет (ч. 7 ст. 255 НК). Платежный документ, подтверждающий уплату НДС, дает право на зачет уплаченной суммы налога (ч. 9 ст. 255 НК). |